Έκλεισαν τα μισά περίπτερα

Τα τελευταία χρόνια, οι μεγάλες αλυσίδες σούπερ μάρκετ επεκτείνονται στις γειτονιές, διεκδικώντας μερίδια από τον τζίρο της μικρής λιανικής. Τα μίνι μάρκετ αντιμετωπίζουν έτσι σκληρό ανταγωνισμό, από τον οποίο προσπαθούν να αντεπεξέλθουν με ανακαινίσεις, διεύρυνση της γκάμας των προϊόντων τους, ακόμα και delivery. Σύμφωνα με τα στοιχεία της Nielsen, που παρουσιάστηκαν στο συνέδριο, η εικόνα είναι χειρότερη για τα περίπτερα, καθώς τα προβλήματά τους μοιάζουν αξεπέραστα, με αποτέλεσμα το δίκτυο της μικρής λιανικής να συρρικνώνεται χρόνο με τον χρόνο. Η μείωση στις πωλήσεις των καπνικών προϊόντων έχει οδηγήσει εκτός αγοράς έναν μεγάλο αριθμό περιπτέρων την τελευταία δεκαετία, με πλήθος επαγγελματιών να «κατεβάζουν ρολά». Παράλληλα, επηρεάστηκαν αισθητά από το πιο αυστηρό πλαίσιο όσον αφορά την κατάληψη κοινόχρηστων χώρων, τα προβλήματα που προκάλεσε η πανδημία αλλά και από την έλλειψη parking, με το τελευταίο να είναι πλέον ζητούμενο για αρκετούς καταναλωτές. Ως εκ τούτου, από τα 9.904 περίπτερα που λειτουργούσαν το 2010, το 2020 είχαν μείνει ανοιχτά μόλις τα 4.985, καταγράφοντας μείωση της τάξης του 50,3%.

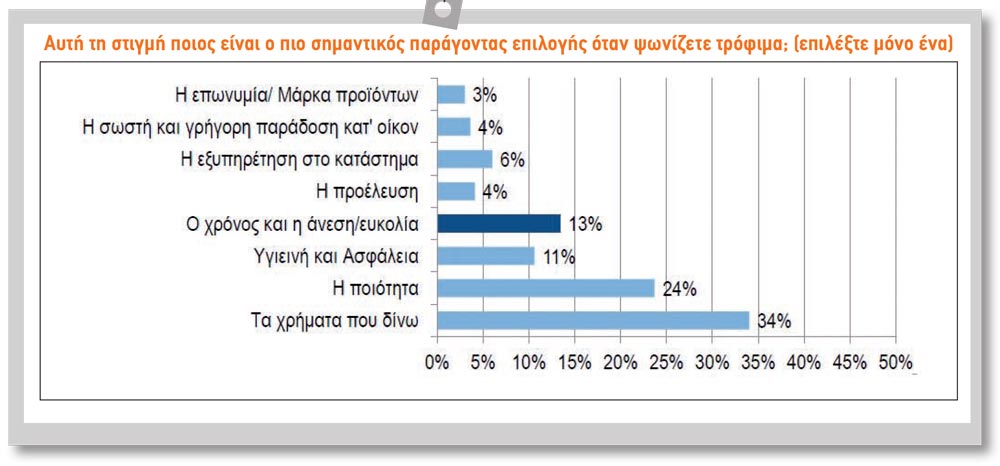

Η ενίσχυση της ρευστότητας είναι το Νο1 ζήτημα για το 38% των επαγγελματιών του κλάδου εν μέσω κορωνοϊού.

Το πρόβλημα με τις τράπεζες και τα «εμπόδια» για νέα χρηματοδότηση

Ανάμεσα στα προβλήματα που έχουν να αντιμετωπίσουν όμως οι επαγγελματίες της μικρής λιανικής είναι και αυτό της έλλειψης βοήθειας από τα τραπεζικά συστήματα της χώρας. Σύμφωνα με την έρευνα του Netrino, το 24% των ιδιοκτητών μίνι μάρκετ και περιπτέρων απάντησαν ότι έχουν κάνει αίτηση για κάποιο δάνειο, αλλά πήραν αρνητική απάντηση. Το 54% δεν μπήκε καν σε αυτή τη διαδικασία, γνωρίζοντας εν πολλοίς το αποτέλεσμα, και μόνο το 22% απάντησε ότι έχει λάβει κάποια μορφή χρηματοδότησης την τελευταία διετία. Ως εμπόδια για την πρόσβαση σε νέα χρηματοδοτικά εργαλεία δε σημειώθηκαν τα ίδια τα χαμηλά κεφάλαια της εταιρείας (27%), η έλλειψη εγγυήσεων για νέο δάνειο (19%), η ύπαρξη μη εξυπηρετούμενου δανείου από προηγούμενα χρόνια (8%) και στη συνέχεια η ηλικία του ιδιοκτήτη: είτε αυτός ήταν αρκετά νέος για να διαθέτει τη σχετική εμπειρία είτε βρισκόταν κοντά στη σύνταξη.

Μόνο το 20% έχει έτοιμη διάδοχη κατάσταση

Μόνο το 20% έχει έτοιμη διάδοχη κατάσταση

Ένα άλλο σημείο με ιδιαίτερο ενδιαφέρον που παρουσιάστηκε κατά τη διάρκεια του συνεδρίου ήταν η διάδοχη κατάσταση σε μίνι μάρκετ και περίπτερα. Στη σχετική ερώτηση, μόλις το 20% των ιδιοκτητών ανέφερε ότι τα παιδιά του ή άλλοι συγγενείς σκοπεύουν να αναλάβουν το κατάστημα στο μέλλον, συν ένα ακόμη 2% το οποίο ανέφερε ότι θα δώσει το μαγαζί του σε υπαλλήλους ή τρίτα πρόσωπα. Η πλειοψηφία ανέφερε ότι δεν υπάρχει διάδοχη κατάσταση, ούτε υποψήφιος αγοραστής, αφήνοντας να εννοηθεί ότι πολλά από τα υπάρχοντα καταστήματα θα κλείσουν όταν αποσυρθούν οι νυν ιδιοκτήτες τους.

Η επόμενη μέρα στα μίνι μάρκετ

Στην παρουσίασή του στο συνέδριο Convenience Retailing, ο κ. Παπαγεωργακόπουλος της Netrino ανέδειξε και τα σημεία ενδιαφέροντος για την επόμενη ημέρα των μίνι μάρκετ και των περιπτέρων στην Ελλάδα. Ο επαγγελματίας της μικρής λιανικής θα πρέπει να είναι προσεκτικός, καθώς θα βρεθεί αντιμέτωπος με αρκετά ζητήματα, μέσα σε ένα περιβάλλον που αναμένεται να παρουσιάσει μία σειρά αλλαγές σε όλη την Ελλάδα. Πιο συγκεκριμένα, το άμεσο μέλλον του κλάδου περιλαμβάνει τα εξής:

• Αύξηση τιμολογίων ηλεκτρικού ρεύματος – αυξημένο κόστος ψυγείων και καταψυκτών.

• Ανατιμήσεις σε προϊόντα: το 67% των επιχειρηματιών να υποστηρίζει ότι δεν θα μπορέσει να τις απορροφήσει.

• Νέα πλατφόρμα ηλεκτρονικών βιβλίων (myData) για όλες τις επιχειρήσεις και για παραστατικά που εκδίδουν.

• Νέο σύστημα εγγυοδοσίας DRS: εφαρμογή, από 5/01/2023, νέου συστήματος για την εναλλακτική διαχείριση απόβλητων συσκευασιών, όπου ο αγοραστής συσκευασμένου προϊόντος καταβάλλει στον πωλητή χρηματικό ποσό, το οποίο του αποδίδεται κατά την επιστροφή της συσκευασίας.

• Μεγάλη ανάπτυξη και ανταγωνισμός στις online πλατφόρμες.

• Ανάπτυξη συνεργειών και συνεργασιών με δίκτυα, μέσα από νέες ευκαιρίες στον κλάδο.

• Αύξηση εθνοτικών καταστημάτων (Θράκη, πακιστανικά, αραβικά, κέντρα δομών μεταναστών).

• Συνεργασίες και συμφωνίες με προμηθευτές για ανάπτυξη νέων κατηγοριών.