Από τον λογαριασμό εκμετάλλευσης των ασφαλίσεων ζωής παρατηρείται ότι το τεχνικό αποτέλεσμα (Έσοδα-Έξοδα) παρέμεινε κερδοφόρο τη διετία 2014-2015, καταγράφοντας, όμως, μείωση 49,1% το 2015 σε σχέση με το 2014. Σε αρκετά χαμηλότερα επίπεδα διαμορφώθηκε το τεχνικό αποτέλεσμα της ασφάλισης αστικής ευθύνης οχημάτων εμφανίζοντας μείωση 8,8% το 2015.

Τέλος, μειωμένο κατά 11,5% παρουσιάζεται και το τεχνικό αποτέλεσμα των ασφαλίσεων λοιπών κλάδων κατά ζημιών την περίοδο 2015/14. Στο σύνολο του ασφαλιστικού κλάδου, το τεχνικό αποτέλεσμα εμφάνισε μείωση 27% το 2015, ενώ όταν ενσωματώνονται στα τεχνικά αποτελέσματα και τα γενικά έξοδα, τότε ο κλάδος παρουσιάζει κέρδη (προ φόρων) και το 2015, αυξημένα κατά 9,5%.

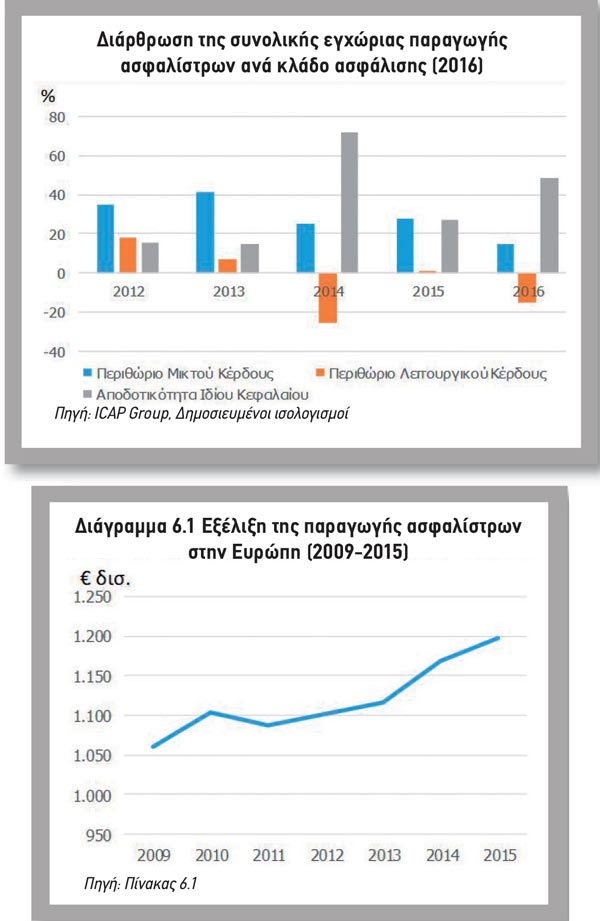

Από την ανάλυση ορισμένων βασικών χρηματοοικονομικών δεικτών από σύνολο δείγματος 76 ασφαλιστικών εταιρειών για την περίοδο 2012-2016 προκύπτουν τα εξής: ο κλάδος των ζημιών εμφανίζει το υψηλότερο μέσο περιθώριο μικτού κέρδους (44,2%) συγκριτικά με τους υπόλοιπους, ενώ ο μέσος όρος 5ετίας (2012-2016) του συνόλου του κλάδου διαμορφώθηκε σε αρκετά πιο χαμηλά επίπεδα (28,7%).

Ο κλάδος των ζημιών παρουσιάζει το χαμηλότερο περιθώριο λειτουργικού κέρδους το οποίο και κυμάνθηκε σε αρνητικά επίπεδα (-10,8% ως μέσος όρος 5ετίας), ενώ ο αντίστοιχος δείκτης για το σύνολο του κλάδου διαμορφώθηκε επίσης σε αρνητικά επίπεδα (-2,8%). Τον υψηλότερο μέσο δείκτη αποδοτικότητας ιδίου κεφαλαίου της 5ετίας εμφανίζει ο κλάδος των ζημιών (92,6%), ενώ ο αντίστοιχος δείκτης για το σύνολο του κλάδου είναι 35,4%.

Ο κλάδος των ζημιών παρουσιάζει το χαμηλότερο περιθώριο λειτουργικού κέρδους το οποίο και κυμάνθηκε σε αρνητικά επίπεδα (-10,8% ως μέσος όρος 5ετίας), ενώ ο αντίστοιχος δείκτης για το σύνολο του κλάδου διαμορφώθηκε επίσης σε αρνητικά επίπεδα (-2,8%). Τον υψηλότερο μέσο δείκτη αποδοτικότητας ιδίου κεφαλαίου της 5ετίας εμφανίζει ο κλάδος των ζημιών (92,6%), ενώ ο αντίστοιχος δείκτης για το σύνολο του κλάδου είναι 35,4%.

Η μέση γενική ρευστότητα για το σύνολο του κλάδου διαμορφώθηκε σε 6,4 και η μέση σχέση ξένων προς ίδια κεφάλαια σε 6,3:1. Τέλος, ο κλάδος ζωής παρουσιάζει τις υψηλότερες ασφαλιστικές προβλέψεις ως προς το σύνολο του παθητικού (64%) όταν ο αντίστοιχος μέσος δείκτης 5ετίας για το σύνολο του κλάδου είναι 57,6%.

Σύμφωνα με τον κ. Παλαιολόγο, ο ασφαλιστικός κλάδος είναι άρρηκτα συνδεδεμένος με το γενικότερο οικονομικό κλίμα της χώρας. Αύξηση 0,4% παρουσιάζει η συνολική εγχώρια παραγωγή ασφαλίστρων το πρώτο 4μηνο του 2017 σε σχέση με το αντίστοιχο διάστημα του 2016. Ειδικότερα, αύξηση 2,5% παρουσιάζει η εγχώρια παραγωγή για τον κλάδο ζωής και μείωση 1,5% για τον κλάδο ζημιών.

Με βάση τις ισχύουσες συνθήκες και τάσεις της αγοράς, η ICAP Group AE προβλέπει αύξηση της συνολικής παραγωγής ασφαλίστρων για ολόκληρο το 2017 με ρυθμό της τάξης του 2%, ενώ για το 2018 και 2019 προβλέπεται περαιτέρω αύξηση με ρυθμό 2,3% και 2,5% αντίστοιχα.

Παραγωγή Ασφαλίστρων στην Ευρώπη

Σύμφωνα με τα στοιχεία της Insurance Europe, το σύνολο της παραγωγής ασφαλίστρων (σε σταθερές συναλλαγματικές ισοτιμίες) στην Ευρώπη ανήλθε το 2015 στο ύψος των €1.197 δισ., καταγράφοντας αύξηση 2,4% σε σχέση με το 2014.

Το σύνολο της παραγωγής ασφαλίστρων ζωής ανήλθε το 2015 σε €730 δισ. παρουσιάζοντας αύξηση 2,2% συγκριτικά με το 2014. Η Βρετανία παρουσιάζει το μεγαλύτερο μερίδιο στο σύνολο της παραγωγής το 2015 (25,1%) και ακολουθεί η Γαλλία (18,6%) και η Ιταλία (15,8%) (πίνακας 6.1 παραρτήματος).

Η παραγωγή ασφαλίστρων κατά ζημιών στην Ευρώπη, ανήλθε σε €467 δισ. το 2015, παρουσιάζοντας αύξηση 2,6% σε σχέση με το προηγούμενο έτος. Το μεγαλύτερο μερίδιο στο σύνολο της παραγωγής εμφανίζει η Βρετανία (15,2%) και ακολουθεί η Γερμανία (13,7%) και η Γαλλία (12,6%) (πίνακας 6.1 παραρτήματος).

Η παραγωγή ασφαλίστρων κατά ζημιών στην Ευρώπη, ανήλθε σε €467 δισ. το 2015, παρουσιάζοντας αύξηση 2,6% σε σχέση με το προηγούμενο έτος. Το μεγαλύτερο μερίδιο στο σύνολο της παραγωγής εμφανίζει η Βρετανία (15,2%) και ακολουθεί η Γερμανία (13,7%) και η Γαλλία (12,6%) (πίνακας 6.1 παραρτήματος).

Σχετικά με τη διάρθρωση του χαρτοφυλακίου των ασφαλίσεων ζημιών στους επιμέρους υπο-κλάδους, σύμφωνα με στοιχεία του 2015 ο κλάδος των αυτοκινήτων παραμένει ο μεγαλύτερος υπο-κλάδος ασφάλισης στις ασφαλίσεις κατά ζημιών, κατέχοντας μερίδιο 28% το 2015 (€132 δισ.).

Σχετικά με το μερίδιο συμμετοχής των ασφαλίσεων ζωής στο σύνολο της παραγωγής ασφαλίστρων, αυτό διαμορφώθηκε σε 61% το 2015, υπερέχοντας έναντι των ασφαλειών ζημιών.