Προβλέψεις για μειωμένες επιδόσεις στα FMCGs

Οι ανατιμήσεις στην αγορά αναμένεται να συνεχιστούν και το προσεχές διάστημα, με τις εκτιμήσεις για τους επόμενους μήνες να κάνουν λόγο για πλήθος αυξήσεων και μειωμένες επιδόσεις στα ταχυκίνητα καταναλωτικά είδη FMCGs. Προϊόντα όπως, τα γαλακτοκομικά, τα δημητριακά, τα αναψυκτικά και τα ενεργειακά ποτά, τα κρουασάν, τα μπισκότα, τα φρούτα και τα λαχανικά, αλλά και τα καθαριστικά και τα προϊόντα προσωπικής φροντίδας προβλέπεται να έχουν μειωμένες επιδόσεις, με τη NielsenIQ να επεξεργάζεται, για φέτος, δύο διαφορετικά σενάρια. Το πρώτο σενάριο έχει βασιστεί στην υπόθεση, ότι η υπόλοιπη χρονιά θα κυλήσει μέσα σε ένα παρόμοιο μακροοικονομικό πλαίσιο, όπως αυτό έχει διαμορφωθεί μέχρι στιγμής και με έναν πληθωρισμό για το καλάθι των FMCGs της τάξης περίπου του 1,5% με 1,6%. Το δεύτερο σενάριο βασίζεται σε μια πιο «έντονη» πραγματικότητα, όπου ο πληθωρισμός του καλαθιού των FMCGs θα διπλασιαστεί φτάνοντας στο 3%.

Οι ανατιμήσεις στην αγορά αναμένεται να συνεχιστούν και το προσεχές διάστημα, με τις εκτιμήσεις για τους επόμενους μήνες να κάνουν λόγο για πλήθος αυξήσεων και μειωμένες επιδόσεις στα ταχυκίνητα καταναλωτικά είδη FMCGs. Προϊόντα όπως, τα γαλακτοκομικά, τα δημητριακά, τα αναψυκτικά και τα ενεργειακά ποτά, τα κρουασάν, τα μπισκότα, τα φρούτα και τα λαχανικά, αλλά και τα καθαριστικά και τα προϊόντα προσωπικής φροντίδας προβλέπεται να έχουν μειωμένες επιδόσεις, με τη NielsenIQ να επεξεργάζεται, για φέτος, δύο διαφορετικά σενάρια. Το πρώτο σενάριο έχει βασιστεί στην υπόθεση, ότι η υπόλοιπη χρονιά θα κυλήσει μέσα σε ένα παρόμοιο μακροοικονομικό πλαίσιο, όπως αυτό έχει διαμορφωθεί μέχρι στιγμής και με έναν πληθωρισμό για το καλάθι των FMCGs της τάξης περίπου του 1,5% με 1,6%. Το δεύτερο σενάριο βασίζεται σε μια πιο «έντονη» πραγματικότητα, όπου ο πληθωρισμός του καλαθιού των FMCGs θα διπλασιαστεί φτάνοντας στο 3%.

Στο πρώτο σενάριο προβλέπεται, ότι τα ταχυκίνητα προϊόντα στο σύνολό τους θα παρουσιάσουν οριακά αρνητική τάση γύρω στο -0,3%, με τα προϊόντα φροντίδας νοικοκυριού να παρουσιάζουν τη μεγαλύτερη αρνητική τάση στο -1,3%. Ακολουθούν τα προϊόντα προσωπικής υγιεινής στο -1,8%, ενώ τα τρόφιμα εκτιμάται ότι θα κινηθούν οριακά θετικά στο +0,3%

Στο δεύτερο σενάριο οι τάσεις για το λιανεμπόριο τροφίμων προβλέπεται να είναι εντονότερα πτωτικές. Η μεγαλύτερη αύξηση των τιμών των FMCGs, σε συνδυασμό με την αύξηση στις τιμές και άλλων βασικών αγαθών και υπηρεσιών, θα αναγκάσει τους καταναλωτές να περιορίσουν όσο γίνεται περισσότερο τις δαπάνες στα είδη σούπερ μάρκετ. Στην περίπτωση αυτή εκτιμάται ότι τα FMCGs στο σύνολό τους θα κινηθούν γύρω στο -2,6%, με τις non food κατηγορίες να προβλέπεται ότι θα παρουσιάσουν την πιο αρνητική τάση.

Μέχρι στιγμής, η πορεία για τους τρεις πρώτους μήνες του έτους παρουσιάζει αρνητική τάση, με τα στοιχεία της NielsenIQ να υποδεικνύουν μείωση 1,4% στις συνολικές πωλήσεις που πραγματοποιούνται από το οργανωμένο λιανεμπόριο τροφίμων. Αυτή η τάση μεταξύ των εβδομάδων είναι πολύ διαφορετική. Συγκεκριμένα, την πρώτη εβδομάδα η τάση ήταν πολύ αρνητική στο -12,6%, γεγονός που οφείλεται στον αριθμό των εργάσιμων ημερών της συγκεκριμένης εβδομάδας. Όσο προχωρούν οι εβδομάδες η τάση παραμένει αρνητική, ωστόσο αρκετά πιο συγκρατημένη, γεγονός που σχετίζεται με τη βάση σύγκρισης που είναι το πρώτο τρίμηνο του 2021, όταν επικρατούσαν συνθήκες lockdown λόγω της πανδημίας του κορωνοϊού.

Αναφορικά με τη μηνιαία τάση των FMCGs σε όγκους πωλήσεων και τιμές, παρατηρείται σταθερά μια αύξηση της μέσης τιμής περίπου στο 1,5%, όταν την ίδια στιγμή ο γενικότερος δείκτης τιμών καταναλωτή έχει «εκτοξευτεί» φτάνοντας, με βάση τα πιο πρόσφατα δημοσιευμένα στοιχεία τον Μάρτιο, σε ρεκόρ εικοσιεπταετίας εμφανίζοντας ρυθμό ανάπτυξης 8,9%. Σύμφωνα με τη NielsenIQ, για το πρώτο τρίμηνο του 2022 τα ταχυκίνητα καταναλωτικά προϊόντα αυξάνουν μεν τη μέση τιμή τους, ωστόσο πολύ πιο συγκρατημένα σε σχέση με τους άλλους κλάδους της οικονομίας.

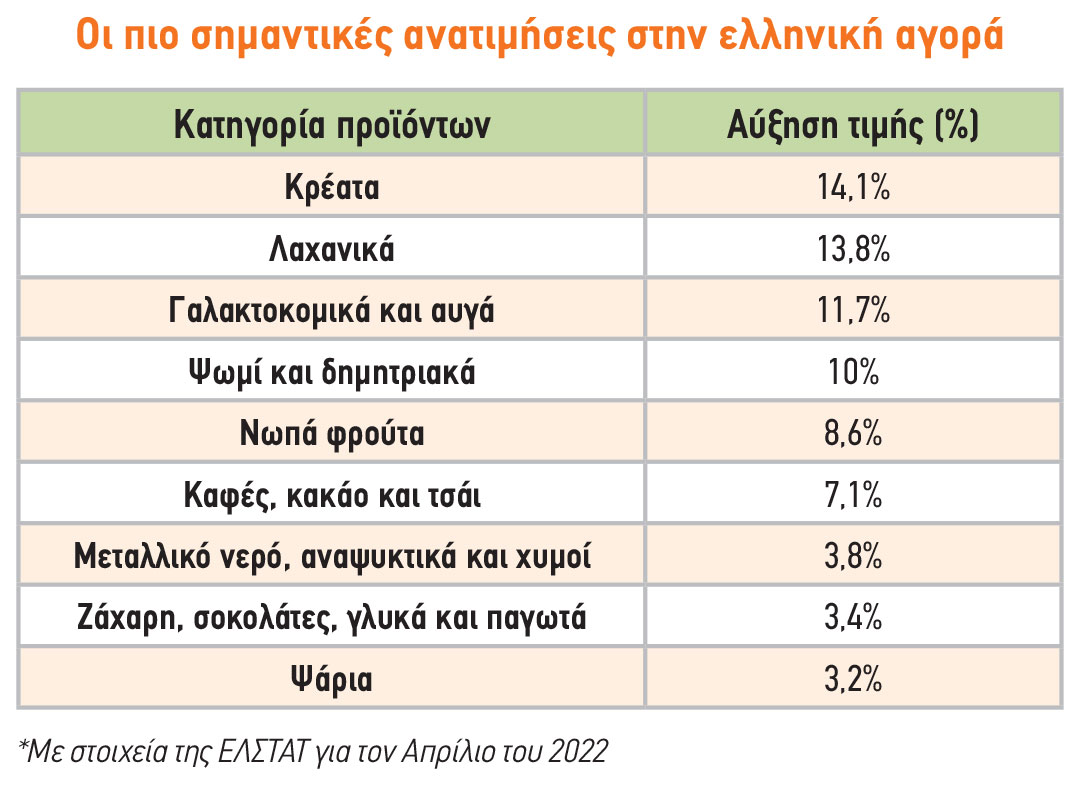

Ανατιμήσεις αναμένουν 9 στους 10 καταναλωτές

Οι ανατιμήσεις στην αγορά έχουν ήδη επηρεάσει και τις αγορές των καταναλωτών στην Ελλάδα, όπου το 80% θεωρεί ότι ο πόλεμος στην Ουκρανία έχει επιπτώσεις και στη χώρα μας, ενώ εννέα στους δέκα αναμένουν ανατιμήσεις και τους επόμενους μήνες, σύμφωνα με τα αποτελέσματα έρευνας που πραγματοποίησε το Ινστιτούτο Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ), με δείγμα 1.000 καταναλωτές την εβδομάδα 5-10 Απριλίου 2022. Από τα ευρήματα της έρευνας προκύπτει, ότι το 85% του κοινού θεωρεί πιθανό το ενδεχόμενο να αυξηθεί το κόστος ενέργειας και μεταφορών λόγω του πολέμου στην Ουκρανία. Ποσοστό 87% θεωρεί ότι υπάρχει ενδεχόμενο να αυξηθούν οι τιμές σε συγκεκριμένα είδη λόγω του πολέμου. Επίσης, ποσοστό 72% θεωρεί πιθανό να υπάρξουν ελλείψεις σε συγκεκριμένα είδη διατροφής.

Οι ανατιμήσεις στην αγορά έχουν ήδη επηρεάσει και τις αγορές των καταναλωτών στην Ελλάδα, όπου το 80% θεωρεί ότι ο πόλεμος στην Ουκρανία έχει επιπτώσεις και στη χώρα μας, ενώ εννέα στους δέκα αναμένουν ανατιμήσεις και τους επόμενους μήνες, σύμφωνα με τα αποτελέσματα έρευνας που πραγματοποίησε το Ινστιτούτο Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών (ΙΕΛΚΑ), με δείγμα 1.000 καταναλωτές την εβδομάδα 5-10 Απριλίου 2022. Από τα ευρήματα της έρευνας προκύπτει, ότι το 85% του κοινού θεωρεί πιθανό το ενδεχόμενο να αυξηθεί το κόστος ενέργειας και μεταφορών λόγω του πολέμου στην Ουκρανία. Ποσοστό 87% θεωρεί ότι υπάρχει ενδεχόμενο να αυξηθούν οι τιμές σε συγκεκριμένα είδη λόγω του πολέμου. Επίσης, ποσοστό 72% θεωρεί πιθανό να υπάρξουν ελλείψεις σε συγκεκριμένα είδη διατροφής.

Σύμφωνα με την έρευνα του ΙΕΛΚΑ, το 46% δηλώνει ότι τα σούπερ μάρκετ φροντίζουν να μην υπάρχουν ελλείψεις στα ράφια -το 13% διαφωνεί-, ενώ σε σχέση με την πανδημία το 29% δηλώνει ότι λαμβάνουν όλα τα απαραίτητα μέτρα για τη δημόσια υγεία. Γενικό συμπέρασμα αποτελεί ότι η κρίση, λόγω του πολέμου, στην Ουκρανία επηρέασε και θα συνεχίζει να επηρεάζει την ελληνική αγορά για αρκετό καιρό.

Σημειώνεται ότι μόλις το 6% του κοινού δηλώνει ότι ο πόλεμος δεν επηρεάζει την ελληνική αγορά. Η πλειονότητα, σε ποσοστό 67%, εκτιμά ότι η επίδρασή του θα φανεί μετά το 2022, το 22% εκτιμά ότι θα είναι ως το τέλος του 2022, το 5% για 2-3 μήνες και μόλις 5% ότι δεν υπάρχει καμία απολύτως επίδραση. Η πλειονότητα καταλαμβάνεται από συναισθήματα θυμού (30%) και φόβου (26%) για τον πόλεμο στην Ουκρανία. Τα αντίστοιχα ποσοστά για την πανδημία Covid-19 είναι σαφώς χαμηλότερα, αλλά υπαρκτά, με 14% και 19% αντίστοιχα. Το 19% νιώθει ανασφάλεια, το 13% ανησυχία και το 15% άγχος. Μόλις το 8% του κοινού νιώθει αδιαφορία. Τα αντίστοιχα ποσοστά για την πανδημία Covid-19 είναι χαμηλότερα, με το 19% μάλιστα να δηλώνει πλέον αδιάφορο για την ύπαρξη του κορωνοϊού. Στα θετικά καταγράφεται ότι μόλις το 2% του κοινού νιώθει πανικό. Άλλωστε το 39% δηλώνει, ότι η κρίση στην Ουκρανία είναι σημαντικότερη της πανδημίας Covid-19, ενώ μόλις το 17% δηλώνει το αντίθετο.

Περιμένουν ενισχύσεις οι επαγγελματίες

Όπως γίνεται αντιληπτό και από όλα τα παραπάνω, η κατάσταση στην αγορά, με τις ανατιμήσεις σε όλα τα προϊόντα, επηρεάζει ήδη σε σημαντικό βαθμό τις πωλήσεις των καταστημάτων της μικρής λιανικής. Οι επαγγελματίες του κλάδου περιμένουν έτσι να υπάρξει όσο το δυνατόν μεγαλύτερη ενίσχυση από το κράτος, το οποίο και έχει ήδη ανακοινώσει μια σειρά από μέτρα για την ενέργεια και τους λογαριασμούς του ρεύματος. Είναι κομβικής σημασίας όμως να υπάρξει και περαιτέρω ενίσχυση των μικρών επιχειρήσεων, όπως των μίνι μάρκετ, τα οποία και βρίσκονται διαρκώς αντιμέτωπα με νέα προβλήματα που επηρεάζουν τη βιωσιμότητά τους. Με δεδομένο μάλιστα το γεγονός, ότι πρόκειται για έναν κλάδο που αποτελείται από χιλιάδες εργαζόμενους και κατ’ επέκταση χιλιάδες οικογένειες σε ολόκληρη την Ελλάδα, η ανάγκη για λύσεις κρίνεται ακόμη πιο επιτακτική.